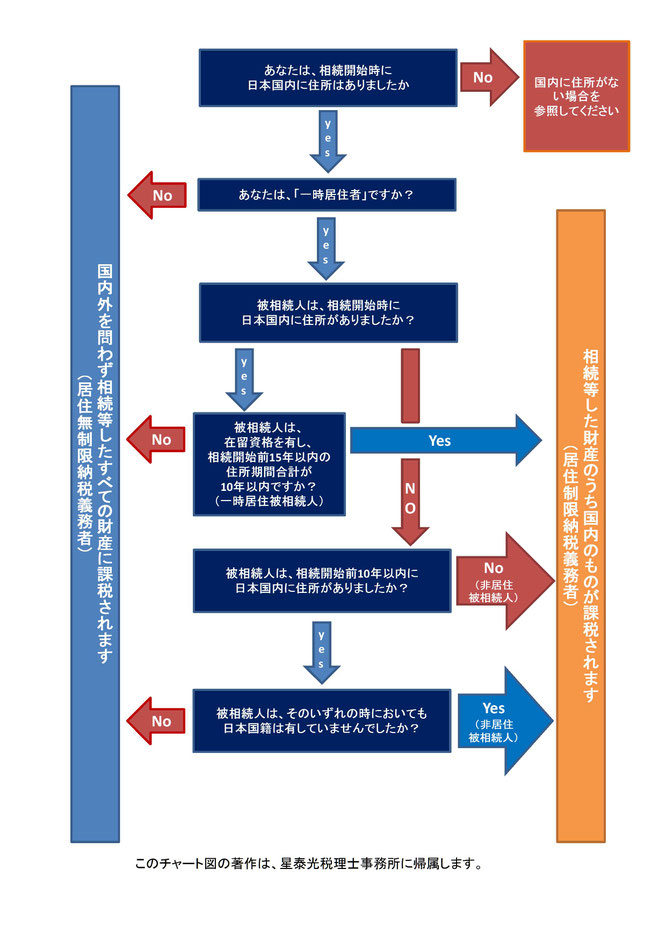

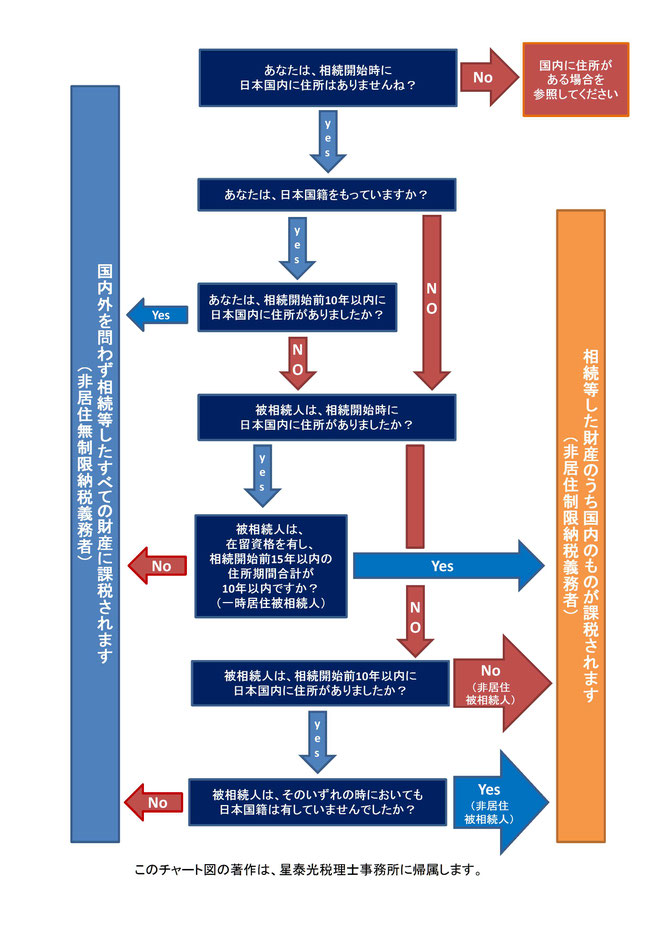

相続税の納税義務者と課税財産

相続人等が相続開始時に国内に住所がある場合

相続人等が相続開始時に国内に住所がない場合

また、課税される財産の範囲は次の区分に応じ、それぞれに掲げる財産となります。

1.相続または遺贈(死因贈与を含む。以下「相続等」)によって財産を取得した人で、

相続時に国内に住所を有している人(居住無制限納税義務者)

・・・取得した財産の全部

ただし次の人(居住制限納税義務者)は、1にかかわらず国内に所在する財産

その人が一時居住者で、

①.被相続人が国内に住所がある一時居住者の場合

②.被相続人が相続開始時に国内に住所がない場合で、次のいずれかの場合

イ.住所がない期間が10年を超えるとき

ロ.引き続き日本国籍がないとき

「一時居住者」とは、出入国管理法及び難民認定法による在留資格を有する人で、相続開始前15年以内において国内に住所がある期間の合計が10年以下の人

2.相続等によって財産を取得した人で、相続時に国内に住所がない人

①10年以内に住所があった人、ただし②に該当する人を除く(非居住無制限納税義務者)・・・取得した財産の全部

②10年以内に住所がない人又は日本国籍がない人で次に該当する人(非居住制限納税義務者)・・・取得した国内に所在する財産

イ.被相続人が国内に住所がある一時居住者の場合

ロ.被相続人が相続開始時に国内に住所がない場合で、次のいずれかに該当する

とき

a.住所がない期間が10年を超えるとき

b.引き続き日本国籍がないとき