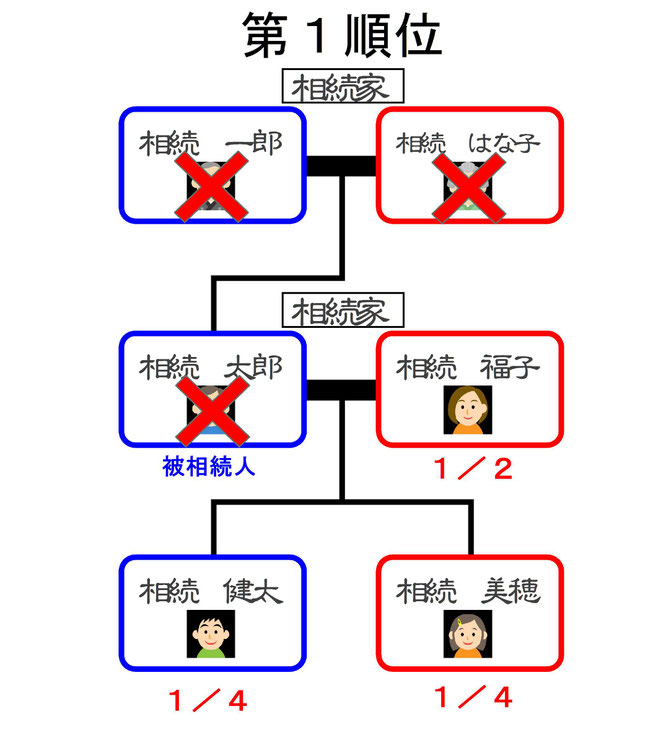

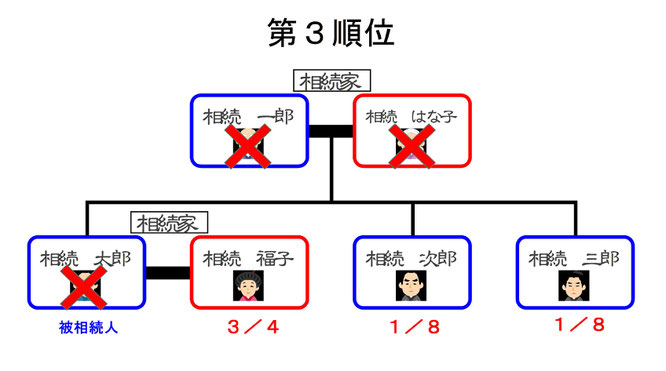

法定相続分とは

法定相続人のところで解説した区分にしたがい、それぞれの相続分は次のようになります。

| 第1順位(1番目) | 配偶者 1/2 | 子供(全員で)1/2 |

| 第2順位(2番目) | 配偶者 2/3 | 父母・祖父母(全員で)1/3 |

| 第3順位(3番目) | 配偶者 3/4 | 兄弟・姉妹(全員で)1/4 |

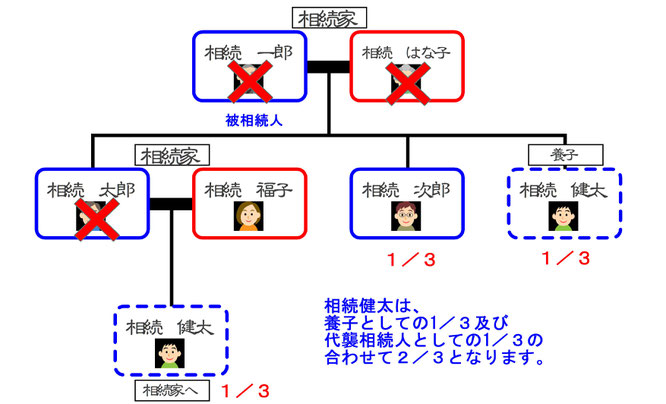

養子となった子供が代襲相続人となった場合

被相続人と養子縁組をしている孫が、子供の死亡により代襲相続人となった場合、相続人としての立場と養子としての立場の2つの立場を得ることになります。

このことを、2つの身分を持っているという意味で「2重身分」と呼ばれることがあります。

2重身分の場合には、代襲相続人としての相続分と養子としての相続分と2つの相続分を有するので注意が必要です。

ただし、相続税計算の際の法定相続人の数は基礎控除をご参照ください。